Avec CrediZen,

je regroupe mes crédits,

et je réduis mes mensualités !

Avec CrediZen,

je regroupe mes crédits,

et je réduis mes mensualités !

Cheval de bataille du gouvernement en 2026, le pouvoir d'achat des français est un indicateur de développement particulièrement suivi par les ménages puisqu'étant concernés au premier chef. Les dernières mesures relatives au crédit redonnent des couleurs au fins de mois souvent difficiles. Crédit Cetelem, Sofinco, Cofidis... ces organismes qui facilitent l'accès au financement voient le marcher largement évoluer. Explications.

Entre 2017 et 2018, les taux d'intérêt des crédits immobiliers ont été divisés par trois... de la même manière les taux des crédits à la consommation et des crédits renouvelables ont subi une chute importante.

Pourtant les particuliers ne bénéficient pas automatiquement de cette baisse car ils sont soumis aux conditions définies lors de la signature de leur contrat... A moins qu'ils n'opèrent un regroupement de crédits.

Le rachat de crédit offre trois avantages :

Tout d'abord, et c'est bien naturel, il ne faut pas être fiché à la Banque de France pour incident de crédit. C'est pour cette raison qu'il ne faut pas attendre d'être dépassé par les événements... et considérer le rachat de crédit en amont, dès que la situation devient compliquée.

Ensuite, il faut présenter des garanties : tout d'abord sur vos revenus, il faut que la banque puisse avoir l'assurance que vous serez en mesure de rembourser les futures échéances, même si elles deviennent très faibles. Il faudra également des garanties sur son patrimoine; si vous êtes propriétaire de votre résidence principale, c'est mieux.

A Noter : en cas de surendettement manifeste et d'absence de revenus stables, nous vous recommandons fortement de vous adresser à la Banque de France de votre département qui vous accompagnera.

Il est maintenant vraiment possible de réduire considérablement vos mensualités parfois jusqu'à 60%, sans pour autant payer beaucoup plus cher à la sortie.

Un expert du regroupement de crédits travaillera à la fois sur la durée, le taux et l'assurance pour constituer un dossier solide. Votre nouveau niveau d'endêtement retrouvera alors un taux normal sous les 33% et c'est pour cette raison que les banques pourront vous financer.

Chaque cas est particulier et le rôle d'un expert est de comprendre votre état d'endêtement et le mettre en rapport avec votre situation patrimoniale, ainsi l'état de vos revenus et charges. Il pourra ainsi réaliser avec précision une simulation d'économie sur votre mensualité dans le cadre d'un rachat de crédit.

Un expert vous expliquera également comment négocier la meilleure assurance de prêt, comment obtenir la meilleure couverture et même la façon de présenter votre dossier à un organisme de financement pour lui donner toutes les chances d'aboutir.

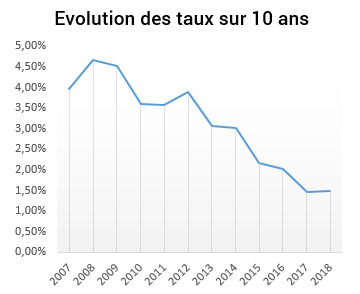

Sur les 10 dernières années, poussés par la Banque Centrale Européenne et sa politique visant à relancer la croissance, les taux d'intérêt n'ont fait que chûter.

Si vous avez contracté des crédits, vous obtiendrez obligatoirement un meilleur taux en les faisant racheter en 2026.

Source: Observatoire Crédit Logement/CSA

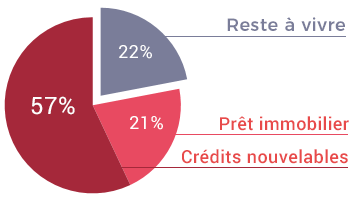

La situation d'une grande majorité de ménage montre une accumulation dans le temps de crédits souvent courts termes à taux élevés. Le reste à vivre ne représente plus qu'un quart des revenus du foyer ce qui est trop peu.

Exemple : Ménage classique propriétaire

La situation d'une grande majorité de ménage montre une accumulation dans le temps de crédits souvent courts termes à taux élevés. Le reste à vivre ne représente plus qu'un quart des revenus du foyer ce qui est trop peu.

En regroupant tous les crédits en un seul, en négociant avec un seul organisme bancaire, le taux d'intérêt global baisse considérablement ! Le reste à vivre permet de retrouver de la sereinté dans la famille;

Après négociation par nos courtiers indépendants, le ménage retrouve un niveau d'endêtement très raisonnable.

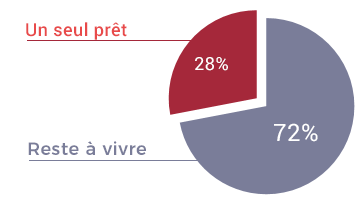

Exemple : Ménage classique non fiché BDF

Nos experts vous accompagnent le plus souvent gratuitement dans la constitution le meilleur dossier de financement qui nous permettra de négocier fermement avec les banques

Nous étudions votre projet immobilier, ainsi que vos revenus mensuels

Nous faisons en sorte de trouver le meilleur rapport mensualité / durée

Nous négocions la meilleure assurance de prêt et la meilleure couverture pour votre famille

Nous négocions pour vous les frais de dossier et les conditions du prêt.